Atgādinām, ka lauksaimniekiem ir iespēja izmantot atvieglotu darbaspēka nodokļa režīmu sezonas darbos nodarbinātajiem, par tiem maksājot vien 15 procentu darbaspēka nodokli un nozīmīgi samazinot arī administratīvo slogu. To nosaka likums „Par iedzīvotāju ienākuma nodokli”. Šo atviegloto nodokļa režīmu var izmantot darba devējs (lauksaimnieks), kurš īpašumā, pastāvīgā lietošanā vai nomā esošu lauksaimniecības zemi izmanto augļkoku, ogulāju vai dārzeņu audzēšanai un kārtējā gadā to ir pieteicis vienotajam platības maksājumam.

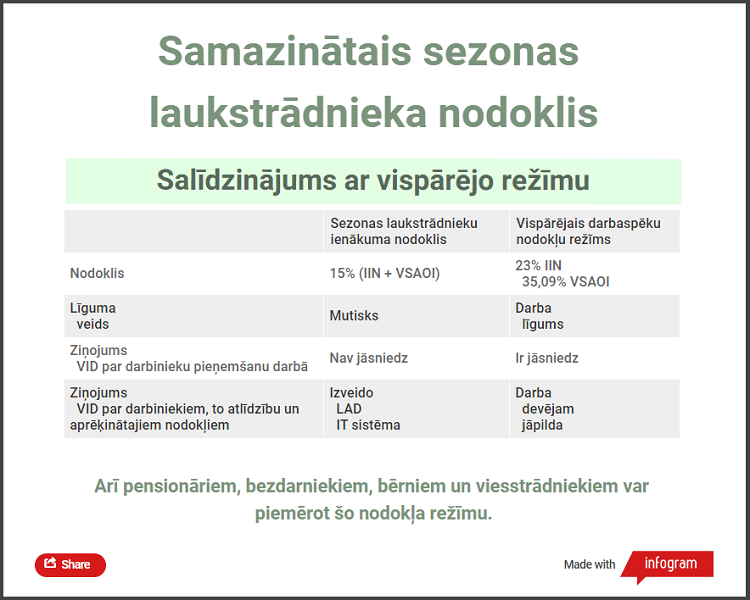

Informatīvs grafiks “Samazinātais sezonas laukstrādnieka nodoklis”

Sezonas laukstrādnieku ienākuma nodokļa režīmu var piemērot sezonas laukstrādniekam (darba ņēmējam), kas tiek nodarbināts no 1. aprīļa līdz 30. novembrim un strādā sezonas rakstura darbos - augļkoku, ogulāju un dārzeņu sējā vai stādīšanā, sējumu un stādījumu kopšanā, ražas novākšanā, augļu, ogu un dārzeņu šķirošanā.

Maksimālais nodarbināšanas termiņš, kurā sezonas laukstrādniekam var piemērot šo īpašo ienākuma nodokļa režīmu, nevar pārsniegt 65 nostrādātās dienas (periodā no 1. aprīļa līdz 30. novembrim), un sezonas laukstrādnieka maksimālie ienākumi nevar pārsniegt 3000 eiro. Ja tiek pārsniegts kāds no šiem ierobežojumiem, ar sezonas laukstrādnieku (darba ņēmēju) var slēgt darba līgumu un darbaspēka nodokļus maksāt vispārējā kārtībā.

Sezonas laukstrādnieka ienākuma nodoklis ir 15 procenti no laukstrādnieka nopelnītā atalgojuma, bet ne mazāk par 0,70 eiro par katru nostrādāto dienu. Sezonas laukstrādnieks (darba ņēmējs) kļūst sociāli apdrošināts pensijai, ja pie viena vai vairākiem darba devējiem nopelnītais ienākums mēnesī pārsniedz 70 eiro. Atgādinām, ka arī pensionāriem, bezdarbniekiem, bērniem un viesstrādniekiem var piemērot šo nodokļa režīmu. Turklāt, nodarbinot bērnus, vecākiem tiek saglabāts iedzīvotāju ienākuma nodokļa atvieglojums par apgādājamām personām.

Darba devējam (lauksaimniekam), kurš nodarbina sezonas laukstrādniekus, ziņojums par nodarbinātajām personām, viņu ienākumiem un aprēķināto ienākuma nodokli Valsts ieņēmumu dienestā (VID) jāsniedz vienu reizi mēnesī. Viņam jāizmanto Lauku atbalsta dienesta (LAD) informācijas sistēma, tajā reģistrējot sezonas laukstrādniekus, ienākumu gūšanas dienu, noslēgto līgumu formu un sezonas laukstrādniekiem aprēķināto atlīdzību par darbu. LAD informācijas sistēma automātiski aprēķina sezonas laukstrādnieku ienākuma nodokli. Nākamajā dienā pēc nodarbināšanas mēneša pēdējās dienas LAD informācijas sistēma ļauj darba devējiem iegūt visus mēneša laikā LAD informācijas sistēmā ievadītos datus un aprēķināto nodokļa apmēru apkopotā veidā iesniegšanai VID.

Ministru kabineta 2014. gada 25. marta noteikumi Nr. 166 “Noteikumi par Lauku atbalsta dienesta informācijas sistēmu sezonas laukstrādnieku ienākuma nodokļa piemērošanas nodrošināšanai” noteic, ka uzņēmējam piekļuve LAD informācijas sistēmai ir tad, ja darba devējs (lauksaimnieks), kurš nodarbina sezonas laukstrādniekus, ir vienotā platības maksājuma pieteikumā norādījis vismaz vienu no noteikumu pielikumā minētajiem kultūraugu kodiem.

Sezonas laukstrādnieku ienākuma nodokļa režīma ieviešana ir bijusi veiksmīga, jo tiek sasniegti šī nodokļa ieviešanas mērķi - samazināt nelegālo nodarbinātību sezonas laukstrādnieku starpā un darba devējiem (augļu, ogu un dārzeņu ražotājiem) samazināt administratīvo un finanšu slogu, kas saistīts ar nozarei raksturīgo nevienmērīgo sezonas darbinieku plūsmu. Ik gadu pieaug arī sezonas laukstrādnieku ienākumi. Vidēji uz vienu laukstrādnieku 2018. gadā ienākumi bija 444 eiro, kas ir par 21 procentu vairāk nekā 2017. gadā. Attiecīgi ir pieaudzis arī valsts budžetā samaksāto nodokļu apmērs, turklāt visvairāk nopelna tieši jaunieši vecuma grupā no 16 līdz 25 gadiem.

ZM aicina lauksaimniekus izmantot atviegloto darbaspēka nodokļa režīmu, jo ir jāsasniedz noteikti kritēriji, lai sezonas laukstrādnieku ienākuma nodokļa režīms tiktu pagarināts arī pēc 2020. gada. ZM uzskata, ka nākotnē ir nepieciešams paplašināt sezonas laukstrādnieka ienākuma nodokļa režīma tvērumu un dot iespēju arī pārējās lauksaimniecības jomās to piemērot, piemēram, lopkopībā un augkopībā.

Informatīvs grafiks “Ar sezonas laukstrādnieka nodokli – darba devējam mazāks nodokļu slogs”

_____________________________

Informāciju sagatavoja:

Rūta Rudzīte

Sabiedrisko attiecību speciāliste

Tālrunis: +371 67027498

E-pasts: ruta.rudzite@zm.gov.lv

Tīmekļvietne: www.zm.gov.lv